Die Gerüchteküche der letzten Jahre bezüglich ApplePay in Deutschland ist größtenteils an mir vorbei gegangen. Weniger, weil es mich nicht interessiert, als das die Diskussion mir nicht relevant erschien. Was soll man sich Gedanken machen, ob und wann es kommt, und welche Banken daran teilnehmen ? Es kommt doch meist anders als man denkt.

Wer hätte beispielsweise daran gedacht, das die ING in Deutschland nicht daran teilnimmt und ein ausgewachsenes PR Desaster liefert ? Umso erstaunter war es aus meiner Sicht, das die Deutsche Bank ankündigte, von beginn an ApplePay zu unterstützen. Ja, genau, der schwerfällige Koloss in leichter Schieflage, welche für vieles Bekannt ist. Aber am wenigsten doch für innovative Produkte im Privatkundensegment.

Einzig bei der comdirect, N26 und fidor erfüllte die Erwartungen. Zumindest bei der comdirect auch hinsichtlich der praktischen Umsetzung von ApplePay, sofern man eigentlich obligatorische Kreditkarte zum Girokonto tatsächlich besitzt.

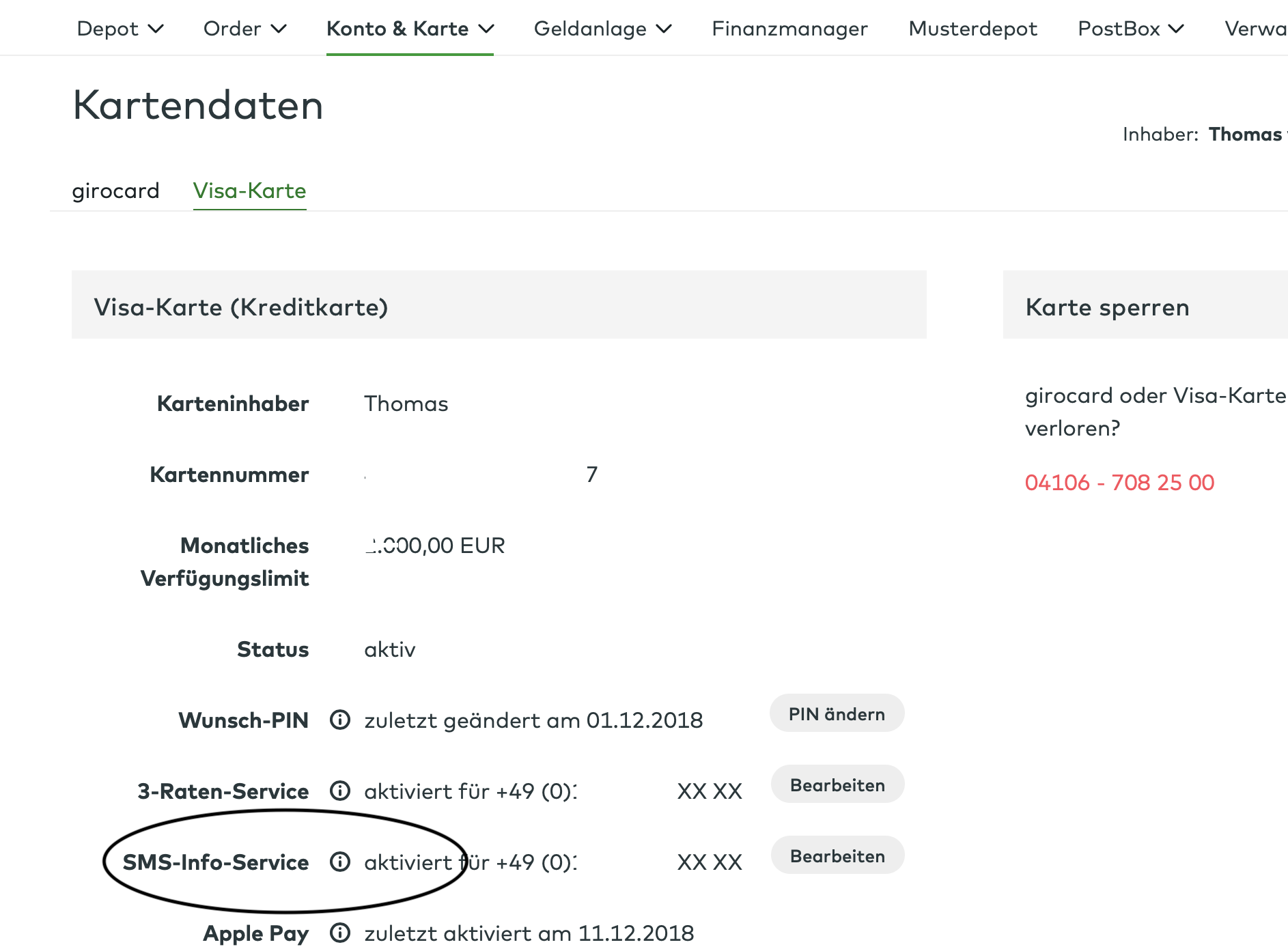

Dann es ging am 11.12. zum Deutschlandstart sehr einfach: Kreditkartendaten im Wallet hinzufügen, und sofern der SMS Infoservice aktiviert war, war das schon alles. Ansonsten musste man letzteren noch im Onlinebanking aktivieren (s. Markierung, persönliche Daten unkenntlich gemacht).

„Sie sind bereit für Apple Pay!“ heisst es bei der Deutschen Bank. Doch ganz so einfach ist es dann doch nicht.

Zwar erfüllte ich die wichtigste Voraussetzung: Ich besitzt ein Konto, welches auch für das Onlinebanking freigeschaltet ist und nutze die „Deutsche Bank Mobile“ iOS App. Das kann man bei technikaffinen und iOS nutzenden Kunden klassischer Banken eigentlich auch voraussetzen. Ebenso, das man ein relativ aktuelles iPhone besitzt. Und dann soll alles so einfach sein: In der iOS App einfach eine kostenlose „Deutsche Bank Card Virtual“ bestellen, die sich dann 2 Tage später auf gleichen Wege für ApplePay aktivieren lässt. Doch mein meinem Fall war schon die Bestellung nicht möglich.

Mir wurde in der App lediglich ein Hinweis gegeben, das ich „Weitere Informationen“ anfordern müsse, über welchen wiederum auf die Suchmaske für die nächstgelegene Filiale verlinkt wird.

Ja, und das scheint deren voller Ernst zum sein. Online ist lediglich im webbasierten Onlinebanking und gut versteckt über „Service – Mitteilung an die Bank“ die Möglichkeit zur Konkatkaufnahme gegeben, welche ich sodann nutzte.

Kaum 24h drauf erhielt ich eine Antwort: „Apple Pay kann für Gemeinschaftskonten nur aktiviert werden, wenn eine MasterCard (Debit- oder Kreditkarte) auf eigenem Namen zum Konto existiert. Es ist leider nicht möglich, eine virtuelle Karte für ein Gemeinschaftskonto zu beantragen“.

Genauere Informationen oder angaben, wie ich denn zu einer „MasterCard (Debit- Order Kreditkarte)“ komme ? Fehlanzeige.

Diese sucht man sich dann selbst heraus: Die günstigste Möglichkeit für Gemeinschaftskonten ist eine „MasterCard Debit“ für 18,- Euro pro Jahr. Kostenlos hat sich damit erst einmal erledigt.

Das soll zwar nicht das Problem sein. Ob sich das Stück Plastik – welches ich eigentlich nicht brauche – aber nun Online bestellen lässt, oder ich tatsächlich zur Aktivierung von MobilePayment via ApplePay noch eine Filiale aufsuchen muss, wird man nach erfolgter erneuter Kontaktaufnahme sehen. Auch, welche weiteren Verrenkungen nötig sind, bis man als Kunde von Gemeinschaftskonten ApplePay nutzen kann.

Schade, das mal ein tatsächlich wirklich kostenloses und zugleich Innovatives Produkt wie eine virtuellen Bankkarte für weite Nutzerkreise nicht verfügbar ist, und alternativen umständlich und kostenpflichtig sind. Denn wenn der klassische early adopter ehr nicht zur Zielgruppe der Deutschen Bank gehört, und dieser wohl auch nach entsprechender Verwunderung über die ING ehr Richtung N26, fidor oder comdirect abwandert, hat auch die Deutsche Bank ihre Zielgruppen. Eine sind die Familien.

Familien, die neben einen Gemeinschaftskonto auch diverse Anlageprodukte oder Baufinanzierungen besitzen. Und vielleicht auch weniger Wechselwillen haben. Hier hätte die Deutsche Bank sich hier deutlich abheben können. Leider hat man diese Möglichkeit nicht genutzt.

Die Zahlungen indes mit ApplePay und der aktivierten comdirect VISA Card laufen absolut Problemlos ab. Lediglich das Entsperren des iPhones an Terminals, welche die NFC Schnittstelle seitlich angebracht haben (zumeist Tankstellen), ist etwas kniffelig.

Nachtrag vom 14.12.18: Mittlerweile habe ich einen Anruf der DB Filiale in Dortmund erhalten. Es wurde mir noch einmal erklärt, das die „Deutsche Bank Card Virtual“ für Gemeinschaftskonten nicht zu bestellen ist. Zur Lösung dieses Problems, meine Strategie war ja die getätigt Bestellung einer Plastik Debit MasterCard, wüsste man nun aktuell nicht. Die zuständige Mitarbeiterin sei erkrankt.